4.3 Feltételes valószínűség

Nagyon gyakran arra vagyunk kíváncsiak, hogy egy esemény bekövetkezése befolyásolja-e, és ha igen, milyen mértékben egy másik esemény valószínűségét. Az ehhez hasonló kérdések vizsgálatában a feltételes valószínűség fogalma lesz segítségünkre. Ebben az alfejezetben elsőként definiáljuk a feltételes valószínűséget, majd a definíció segítségével több hasznos tételt, állítást is megfogalmazunk. Az itt megismert fogalmakra épít majd a Statisztikai modellezés tárgy több témaköre is.

Tegyük fel, hogy egy \(A\) esemény \(\mathbf{P}(A)\) valószínűségét vizsgáljuk, majd tudomásunkra jut, hogy egy \(B\) esemény bekövetkezett (\(\mathbf{P}(B)\neq 0\)). Ennek tükrében az \(A\) esemény valószínűsége megváltozhat, ezt a feltételes valószínűséget \(\mathbf{P}(A\mid B)\) jelöli, a feltételes eseményt \(A\) feltéve \(B\), vagy \(A\) vonás \(B\) eseménynek nevezzük.

Egy új termék bevezetése előtt a vezérigazgató egy adott valószínűséget rendel a termék sikeréhez (\(A\)). A bevezetés előtti fogyasztói tesztek eredményei (\(B\)) megváltoztathatják az erről alkotott véleményét mind pozitív, mind negatív irányban.

A sztárbefektető a tőzsdeindex következő negyedévben történő 10%-os emelkedéséhez (\(A\)) egy adott valószínűséget rendel. A jegybanki alapkamat megváltozása (\(B\)) ezt a valószínűséget megváltoztathatja, különösen, ha meglepetésként hat.

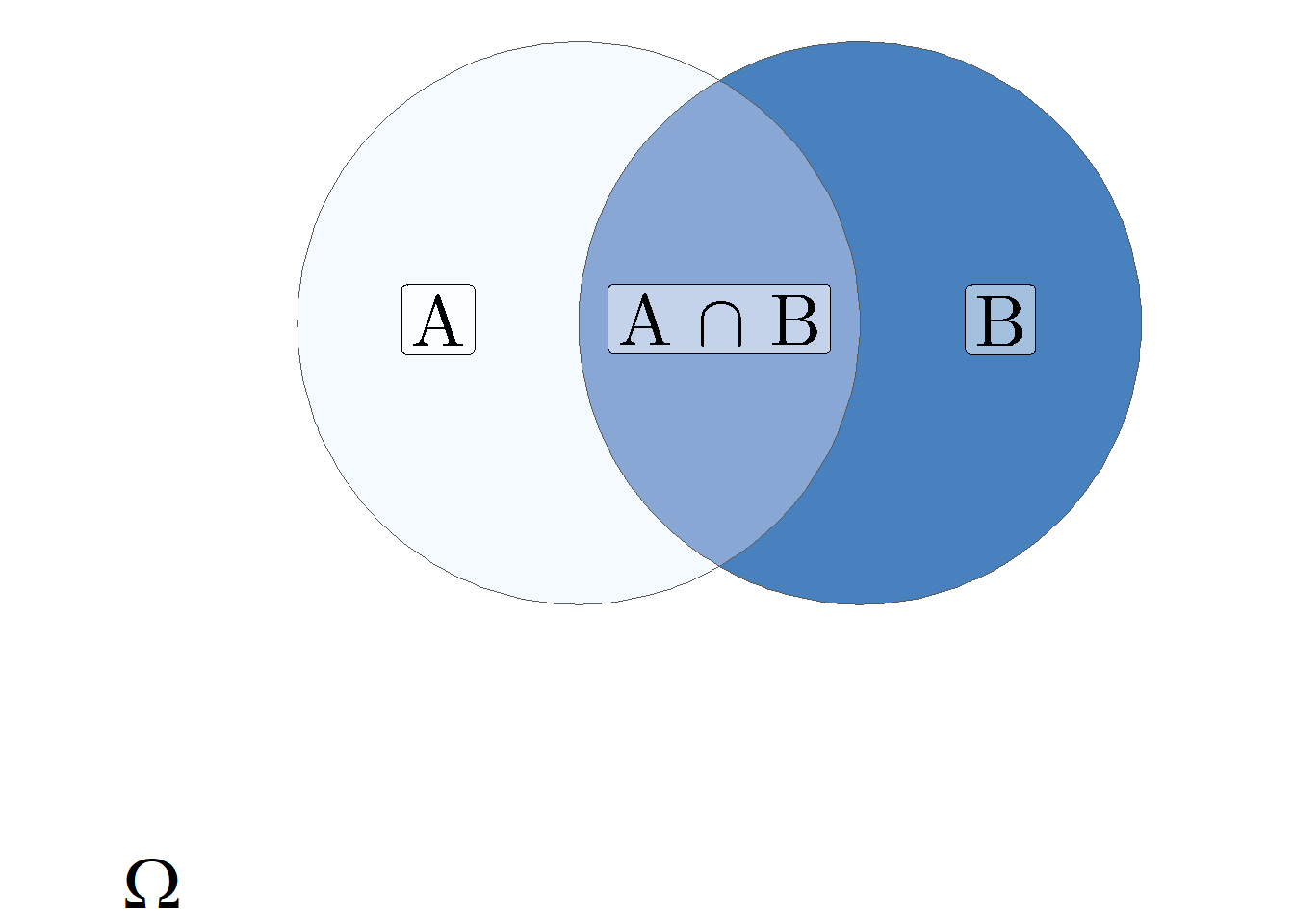

A társasjáték vége felé közeledve akkor tudok nyerni, ha egy hatoldalú kockával kétszer dobva több mint 10-et dobok (\(A\)). Az első dobás értéke (\(B\)) nyilvánvalóan befolyásolja a nyerési esélyeimet.Ha tehát már tudjuk, hogy \(B\) esemény bekövetkezett, akkor a \(\Omega\) eseménytér egy -- a \(B\)-n kívüli -- része már nem következhet be, innentől \(B\) válik az eseménytérré. Ez azt jelenti, hogy az eseményteret le kell szűkítenünk. Mivel eddig minden eseményt az eseménytérben található összes elemi esemény számához hasonlítottunk, az új viszonyítási alap \(B\) esemény elemi eseményei lesznek. Azt tehát már tudjuk, hogy egy \(B\)-re feltételes valószínűség nevezőjében \(\mathbf{P}(B)\) szerepel. A számlálóban pedig azok az események szerepelnek, ahol \(B\) mellett \(A\) is bekövetkezik, azaz \(\mathbf{P}(A\cap B)\). A gondolatmenet alapján levezetett képlet ténylegesen a feltételes valószínűség definíciója:

\[\begin{equation} \mathbf{P}(A\mid B)=\frac{\mathbf{P}(A\cap B)}{\mathbf{P}(B)} \tag{4.9} \end{equation}\]

azaz az \(A\) feltéve \(B\) esemény valószínűségét a két esemény együttes bekövetkezési valószínűségének és \(B\) valószínűségének hányadosaként definiáljuk, feltéve hogy \(\mathbf{P}(B) > 0\). A feltételes valószínűség kiszámításának logikáját mutatja be a 4.2. ábra.

Ábra 4.2: A feltételes valószínűség illusztrációja

A (4.9) definícióból egyben a fordított feltételes valószínűség is adódik (feltételezve, hogy \(\mathbf{P}(A)\neq 0\)), azaz

\[\begin{equation} \mathbf{P}(B\mid A)=\frac{\mathbf{P}(A\cap B)}{\mathbf{P}(A)} \tag{4.10} \end{equation}\]

hiszen az együttes bekövetkezési valószínűség felcserélhető, \(\mathbf{P}(A\cap B)=\mathbf{P}(B\cap A)\).

Folytassuk a fentiek közül a legegyszerűbb példával, legyen tehát

- \(A=\{\text{a dobott számok összege több mint 10}\}\),

- \(B=\{\text{az első dobás 6-os}\}\).

Ebben az esetben a (4.9) és (4.10) formulák valamennyi elemét egyszerű módszerekkel ki tudjuk számítani, így mintegy "ellenőrizve" a képletek helyességét. Ekkor

- \(\mathbf{P}(A)=\frac{3}{36}\), hiszen a \(6^2 = 36\) lehetőségből (lásd (4.7)) mindössze 3 sorozat kedvező: \((6,5); (6,6); (5,6)\)

- \(\mathbf{P}(B)=\frac{1}{6}\), egyszerűen annak a valószínűsége, hogy az első dobás hatos.

- \(\mathbf{P}(A\cap B)=\frac{2}{36}\), tehát annak a valószínűségét keressük, hogy nyerünk ÉS elsőre hatost dobunk. Az összes eset száma szintén 36, a kedvező események száma pedig 2: a \((6,5)\) és \((6,6)\) dobás sorozatok.

- \(\mathbf{P}(A\mid B)=\frac{2}{6}\), hiszen ha már tudjuk, hogy elsőre 6-ost dobtunk, akkor az összes esemény száma 6, ebből pedig két kedvező esemény van, ha 5-öst, vagy ha újra 6-ost dobunk.

- \(\mathbf{P}(B\mid A)=\frac{2}{3}\), hiszen ha már tudjuk, hogy tíznél többet dobtunk, akkor az összes esemény száma 3, ebből pedig két kedvező esemény van.

Behelyettesítve tehát \[ \mathbf{P}(A\mid B)=\frac{\mathbf{P}(A\cap B)}{\mathbf{P}(B)} = \frac{2}{6}=\frac{\frac{2}{36}}{\frac{1}{6}} \quad \mathbf{P}(B\mid A)=\frac{\mathbf{P}(A\cap B)}{\mathbf{P}(A)} = \frac{2}{3}=\frac{\frac{2}{36}}{\frac{3}{36}} \]

Az esetek nagy részében természetesen nem az a cél, hogy a (4.9) és (4.10) formulák valamennyi elemét kiszámítsuk, ahogy ebben az egyszerű példában történt, hanem pontosan az, hogy általában két tag könnyebben meghatározható, mint a harmadik, mely meghatározásában segítenek a formulák.Sok esetben épp a (4.9) és (4.10) formulákban szereplő együttes bekövetkezési valószínűségek kiszámítása okoz problémát, azonban ismert valamelyik feltételes valószínűség. Elemi matematikai ismeretek segítségével belátható a valószínűségek szorzási szabálya

\[\begin{equation} \mathbf{P}(A\cap B)=\mathbf{P}(A\mid B)\mathbf{P}(B)=\mathbf{P}(B\mid A)\mathbf{P}(A) \tag{4.11} \end{equation}\]

A szorzási szabály kettőnél több esemény esetére is értelmezhető, ez azonban meghaladja tananyagunk kereteit.

Szintén a feltételes valószínűség definícióján alapul két esemény sztochasztikus függetlensége, az \(A\) eseményt a \(B\) eseménytől függetlennek nevezzük, ha

\[\begin{equation} \mathbf{P}(A\mid B)=\mathbf{P}(A) \tag{4.12} \end{equation}\]

A definíció logikus, azt mondja ki, hogy ha \(B\) bekövetkezése nem változtatja meg \(A\) bekövetkezési valószínűségéről alkotott véleményünket, akkor \(A\) esemény független \(B\)-től.

Abban az esetben, ha \(A\) és \(B\) események nem nulla valószínűségűek, belátható, hogy \(A\) függetlensége \(B\)-től egyben \(B\) függetlenségét is jelenti \(A\)-tól, azaz a tulajdonság szimmetrikus.

Felhasználva (4.11) és (4.12) definíciókat a függetlenség egy másik, gyakran használt definícióját kapjuk. Az \(A\) és \(B\) eseményeket tehát függetlennek nevezzük, ha

\[\begin{equation} \mathbf{P}(A\cap B)=\mathbf{P}(A)\mathbf{P}(B) \tag{4.13} \end{equation}\]

A (4.13) formulát kimondva, kimondatlanul nagyon gyakran fogjuk használni mind a következő két fejezetben, mind később, a Statisztikai modellezés kurzuson. A függetlenség kettőnél több eseményre is definiálható, jelen tananyagban azonban nem térünk ki erre az esetre.

A teljes valószínűség tétele szintén feltételes valószínűségekre vonatkozó összefüggés. A korábbiakban ((4.1) és (4.2)) már definiáltuk a teljes eseményrendszer fogalmát. A teljes valószínűség tétele azt mondja, hogy ha \(A_1, A_2, \dots, A_n\) események teljes eseményrendszert alkotnak, akkor az eseménytér bármely \(B\) eseményének valószínűsége meghatározható a

\[\begin{equation} \mathbf{P}(B)=\sum_{i=1}^n\mathbf{P}(B\mid A_i) \mathbf{P}(A_i) \tag{4.14} \end{equation}\]

módon.

A feltételes valószínűségek egy újabb fontos alkalmazási területe az ún. Bayes-tétel. Tekintsük (4.11) formulát, amiből egyszerű osztással (feltéve, hogy \(\mathbf{P}(B) >0\))

\[\begin{equation} \mathbf{P}(A\mid B)=\frac{\mathbf{P}(B\mid A)\mathbf{P}(A)}{\mathbf{P}(B)} \tag{4.15} \end{equation}\]

adódik. A tételben tehát két feltételes valószínűség szerepel. A \(\mathbf{P}(A)\) valószínűséget gyakran "a priori", vagy röviden prior, míg a \(\mathbf{P}(A\mid B)\) valószínűséget "a posteriori", vagy röviden poszterior valószínűségnek nevezzük, utalva arra, hogy az \(A\) esemény eredeti, valamint a \(B\) esemény bekövetkezése utáni valószínűségeiről van szó. Gyakran van szükségünk az utóbbi két tétel, azaz (4.14) és (4.15) együttes alkalmazására, hiszen a Bayes-tétel nevezőjében szereplő \(\mathbf{P}(B)\) valószínűség gyakran nem ismert közvetlenül. Tegyük fel, hogy a teljes eseményrendszert alkotó események közül \(A_k\) poszterior valószínűségére vagyunk kíváncsiak, ekkor a Bayes-tétel egy alternatív formája

\[\begin{equation} \mathbf{P}(A_k\mid B)=\frac{\mathbf{P}(B\mid A_k)\mathbf{P}(A_k)}{\sum_{i=1}^n\mathbf{P}(B\mid A_i) \mathbf{P}(A_i)} \tag{4.16} \end{equation}\]